Потребительский кредит — это кредит, предоставляемый банком на приобретение товаров (работ, услуг) для личных нужд. В потребительском кредите заёмщиками выступают физические лица, а кредиторами выступают – торговые организации и сферы услуг, банки, кредитные учреждения. Торговые организации выдают кредит на товар , а банки предоставляют кредит наличными на руки заёмщику 3-60 месяцев.

Плюсами потребительского кредита является то, что в отличие от автомобильного или ипотечного кредита, в случае потребительского кредита банк не отслеживает, на какие именно цели клиент потратит полученные им деньги. Именно поэтому потребительский кредит – отличный инструмент для решения проблем и осуществления планов. Получив кредит деньгами, клиент сам определяет, куда он его потратит [1, 2]. Путевки на отдых, ремонт, покупка бытовой техники, обучение – все это может стать реальностью, если воспользоваться потребительским кредитом.

Итак, клиент обратился в банк с целью получения кредита. В ходе переговоров он предоставляет документы, необходимые для рассмотрения заявки. Кредитным работником рассматриваются предоставленные данные, в случае несоответствия данных идет отказ в выдаче кредита. Если данные прошли проверку то они передаются на проверку кредитным инспекторам для того, чтобы удостовериться, что заемщик способен выплатить кредит. При удовлетворении всех условий банк дает одобрение на заключение договора кредитования, сообщая клиенту и заключая с ним кредитный договор [3, 4].

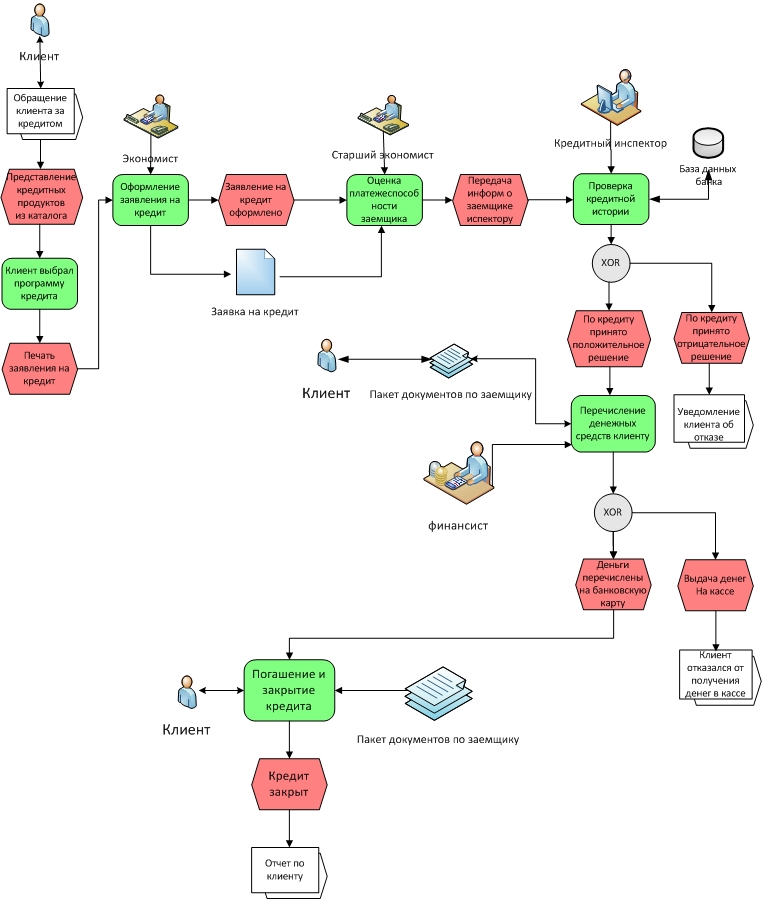

Описание диаграммы EPC

Модель eEPC используется для описания бизнес-процессов в виде последовательных событий и функций (рис.1).

- Рисунок 1 – Диаграмма eEPC

В процессе выдачи потребительского кредита клиент обращается в банк за кредитом. Менеджер предоставляет каталог кредитных продуктов. Клиент выбрал программу кредитования. Экономист печатает заявление для оформления заявления на кредит. Заявление на кредит оформлено. Старший экономист оценивает платежеспособность клиента. Далее документы передаются кредитному инспектору для проверки кредитной истории на наличие задолженностей [5]. В результате проверки инспектор принимает решение: или отрицательное решение и банк уведомляет клиента об отказе в выдаче кредита, или положительное решение. В последнем случае клиенту выдается денежная сумма: либо наличными через кассу, клиент отказался от выдачи наличными в кассе, либо на банковскую карту. Далее идет погашение кредита закрытие договора. Кредит закрыт. Банковский работник сдает отчет по клиенту.

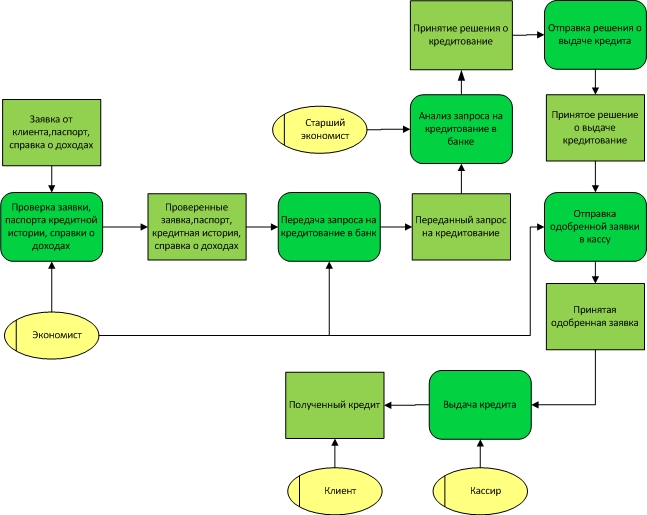

Описание диаграммы IFD (рис.2)

- Рисунок 2 – Диаграмма IFD

Диаграмма IFD информационных потоков предназначена для описания потоков информации между функциями. Для этой цели в диаграмме необходимо связать две функции посредством потока информации. Эта связь указывает, что данные вытекают от исходной функции к целевой.

Клиент подал заявку на кредит, документы (паспорт, справку о доходах). Проверка заявки , паспорта, кредитной истории, справки о доходах на наличие платежеспособности. Проверены документы (паспорт, кредитная история, справка о доходах). Далее передается запрос на кредитование в банк. Банк анализирует запрос на кредитование. Принятие решения о выдаче кредита. Одобренная заявка отправляется в кассу. Выдача кредита.

Библиографический список

- Курзаева Л.В., Овчинникова И.Г., Чичиланова С.А. К вопросу о совершенствовании методики оценки эффективности решения задач управления качеством образования на основе экспертной информации//Фундаментальные исследования. 2015. № 6-3. С. 473-478.

- Зайцева Н.А. Культура использования ит-технологий в организациях с распределенной территориальной структурой/Н.А. Зайцева, Л.В. Курзаева // Государство, общество, образование в контексте цивилизационного подхода коллективная монография. НОУ ВПО «Институт бизнеса, психологии и управления»; Центр научного сотрудничества «Интерактив плюс». – Чебоксары, 2015. – С. 65-68

- Курзаева Л.В. Использование имитационного моделирования как метода исследования логистики /Л.В. Курзаева// Научные труды SWorld. – 2006. – Т. 2. – № 1. – С. 17-19.Курзаева Л.В. Методические аспекты использования акмеологического воздействия при формировании профессиональных ценностных ориентаций у будущих ИТ-специалистов /Л.В. Курзаева// Научные труды SWorld. – 2009. – Т. 18. -№ 4.- С. 41-42.

- Давлеткиреева, Л.З. Сухомлин, В.А. Андропова, Е.В. Якушин, А.В. и др. Интернет-конференция-конкурс как технология сбора лучшей практики и творчества преподавателей/Л.З. Давлеткиреева, В.А. Сухомлин, Е.В. Андропова, А.В. Якушин, Н.Е. Иванов//Вестник Московского университета. Серия 20. Педагогическое образование. -2012. -№ 4. -360 с. -С. 86-98.

- Махмутова М.В., Давлеткиреева Л.З. Инновационный подход к технологии подготовки ИТ-специалиста в университете / Вестник Московского университета. Серия 20: Педагогическое образование. 2013. № 2. С. 103-116.