Рассматриваемая строительная компания осуществляет учёт результатов работ, ведёт оперативный, бухгалтерский и статистический учёт по нормам, действующим в Российской Федерации.

Целями деятельности предприятия является получение прибыли путём осуществления любой законной предпринимательской деятельности. Предприятие занимается коммерческой деятельностью (разнообразные формы торговли, маркетинг, реклама, посредничество), а также строительно-монтажными работами, капитальным ремонтом и благоустройством как промышленных, так и населённых пунктов.

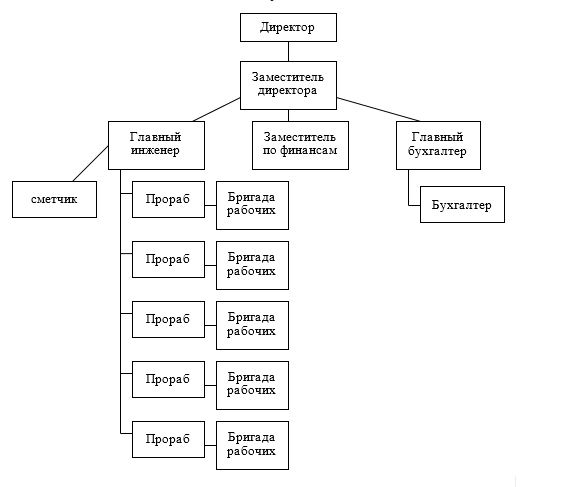

Рисунок 1 – Организационная структура предприятия

Функции участников:

Директор ООО – физическое лицо, принимающее все решения относительно работы и функционирования предприятия.

Заместитель директора – занимается организацией предприятия, выполнением месячного задания и перспективами улучшения дальнейшей деятельности предприятия.

Главный инженер – отвечает за работу спецтехники, своевременную его доставку на объекты, принимает объекты, несёт ответственность за соблюдение техники безопасности.

Заместитель по финансам – проводит анализ финансового состояния организации, а также осуществляет планирование финансового состояния организации в будущих периодах.

Главный бухгалтер – осуществляет методическое руководство бухгалтерским учётом в организации, формирует учётную политику организации.

Бухгалтер – ведёт журнал учёта материально-производственных средств, а также журнал расчёта с подрядчиками.

Прораб – следит за выполнением объёмов работ и соблюдением правильности выполнения технологических процессов.

Сметчик – занимается составление смет и проведением экономического анализа деятельности предприятия.

Бригада рабочих – выполняют строительно-монтажные работы на объектах.

Начальным этапом проектирования информационной системы является предпроектное обследование. Прежде чем приступить к предпроектному обследованию, необходимо чётко ограничить границы проекта [1, 2, 3]. Установка чётких границ области может быть определена с помощью методики «будет/не будет».

Будет:

▪ проект будет внутренним, потому что нет взаимодействия с внешней средой;

▪ проект будет предназначен для главного инженера и бухгалтера;

▪ проект предназначен для выполнения следующих действий: работа с заказчиком, ведение записей и денежных расчётов на проведение ремонтно-строительных работ.

Не будет:

▪ проект не предусматривает проблемы, возникающие в ходе работы организации;

▪ проект не рассматривает проблемы отказа от договора во время его исполнения, увольнения персонала и прочее;

▪ проект не рассматривает заказчиков, единожды обратившихся для получения информации (считается, что все обратившиеся заказчики воспользуются услугами организации).

Функции и данные системы

Можно выделить следующие основные функции моделируемого бизнес-процесса:

▪ Работа с заказчиком;

▪ Ведение записей в журнале учёта;

▪ Денежные расчёты;

Основными данными моделируемого бизнес-процесса будут выступать: журнал учёта договоров, журнал учёта материальных ценностей, данные об оплате (наличный – чек, безналичный – выписка из банка).

Сбор и анализ документов предметной области

Наиболее очевидным источником информации об объекте являются измерения и наблюдения. Так же важны такие источники как документы, интервью и личное участие в работе [4, 5, 6].

При проведении обследования применялись такие методы как сбор документов и анкетирование.

Анкета

- Название предприятия.

- Фамилия, имя, отчество директора, тел.

- Основная цель предприятия: предприятие занимается коммерческой деятельностью (разнообразные формы торговли, маркетинг, реклама, посредничество), а также строительно-монтажными работами, капитальным ремонтом и благоустройством как промышленных, так и населённых пунктов.

- Основные функции предприятия: привлечение заказчиков, выполнение строительно-монтажных работ, производство строительных изделий и конструкций.

- Кадровый состав предприятия: генеральный директор, заместитель директора, главный инженер, главный бухгалтер, бухгалтер, сметчик, прорабы, бригады рабочих.

- Документы, поступающие из других организаций: Постановления из налоговых органов, счета на оплату, договоры, обновления и дополнения к существующей технической базе.

- Документы, передающиеся в другие организации: Бухгалтерская отчётность, сведения в коммунальные службы, оплаченные счета, письма, налоговые декларации.

- Продолжительность хранения каждого из документов и условия перевода в архив: Информация о кадрах, приказы внутри предприятия – 50 лет, по истечении срока хранения передача в архив; номенклатура и средние цены – 1 год, по истечении срока хранения передача в архив; договор – до выполнения заказа, затем перевод в архив.

- Физическое представление, требования к безопасности каждого из этих документов: Бумажное и электронное представление; безопасность соблюдена, данные хранятся в специальном помещении (архив), наиболее важные документы хранятся в несгораемом сейфе.

- Описание информационной инфраструктуры (техническое оснащение и программные продукты): Имеются 4 персональных компьютера с полным пакетом программного обеспечения (в т.ч. MS Office).

11.Основные недостатки бизнес-процессов и существующей системы обработки документов в отделе учета оплаты: Сложности при работе с бумажными документами, дублирование информации.

12.Предложения по реорганизации бизнес-процессов и существующей системы обработки документов: Связь компьютеров единой сетью, перевод части бумажных документов в электронную форму, наличие единой базы данных.

13.Дата заполнения анкеты: 09.07.07 г.

Анкета

1. Название подразделения: Бухгалтерия.

2. Фамилия, имя, отчество гл. бухгалтера, тел..

3. Основная цель подразделения: Ведение бухгалтерской отчётности по работе с подрядчиками.

4. Основные функции подразделения: Представление необходимой информации, учёт основных средств, учёт строительных материалов, заполнение бланков бухгалтерской отчётности и ввод данных в базу данных, учёт выручки для начисления НДС.

5. Поступающие документы: Счета на оплату, сведения об оплате, счета-фактуры, бланки унифицированных форм первичной отчётности.

6. Физическое представление документов: Бумажная, электронная форма.

7. Дата заполнения анкеты: 09.07.07 г.

На основе данных анкетирования и интервьюирования можно выделить основные этапы деятельности предприятия:

- Работа с заказчиком (главный инженер заключает договор с заказчиком):

1.1 Главный инженер обрабатывает первичную документацию (10 минут);

1.2 Предоставляет необходимую информацию по вопросам заказчика (1-3 минуты);

1.3 Принимает требования и пожелания заказчика (1-5 минут);

1.4 Собирает реквизиты заказчика (3 минуты);

1.5 Передаёт всю документацию бухгалтеру (1 минута).

- Бухгалтер осуществляет ведение записей:

2.1 Запись в ведомости (1-3 минуты);

2.2 Заполнение электронной базы данных (перенос сведений с бумажного носителя в электронную базу) (1-3 минуты).

- Осуществление предварительных денежных расчётов:

3.1 Выдача счетов на оплату, чеков и необходимых документов (например, документы для оформления договора-подряда) (1 минута).

- Заполнение документов:

4.1 Заполнение журнала предварительного учёта (запись в журнал сведений о совершаемой хозяйственной операции, реквизиты организации, сумма оплаты, вид оплаты) (1 минута);

4.2 Заполнение журнала учётная книга (запись в журнал с пронумерованными по порядку листами сведений: реквизиты организации, предоставленные услуги, величина оплаты, вид оплаты) (2 минуты);

4.3 Заполнение графика учёта хозяйственных материалов (заполнение таблицы, в которой указываются данные: №п.п., вид работ/услуг, числа работ, финансовые и временные затраты). Составление графика учёта хозяйственных материалов необходимо для расчёта стоимости заказа (1 минута).

Определение «узких» мест

На основании данных, полученных в ходе предпроектного обследования, было выявлено, что на работу с одним договором приходится от 18 до 35 минут. Для перевода бланков, смет и занесения данных в базу и предоставление сведений другим отделам тратится основная часть времени. Учитывая обеденные перерывы (30 минут), время необходимое для выполнения остальных работ (30 минут) получается, что на работу с заказчиком, предоставление информации остается около одного часа времени. Этого явно не достаточно для привлечения новых потребителей услуг, а значит, доход предприятия не увеличивается [9].

Кроме того, из-за невнимательности, не разборчивых записей в журналах происходит потеря времени.

Существующая ИС не удовлетворяет сегодняшним требованиям, так как в её основе лежит ручная работа при ведении записей. На предприятии установлено 4 компьютера, однако, нет определенной базы данных, что в свою очередь, приводит к затяжному процессу обработки данных и ошибкам [7, 8]. Необходима компьютеризация отдела для систематизации информации, создание единой базы данных для сотрудников. Это позволит избежать ошибок при вводе информации, уменьшить время на ее обработку. Это и является «узкими» местами, которые необходимо изменять в короткие сроки для улучшения работы предприятия. Также нет систем по защите информации, что может привести к серьезным потерям, как с материальной точки зрения, так и с физической.

Таким образом, «узкими» места:

▪ Документы находятся в бумажном виде, часто приходится заполнять копии документов;

▪ Большое количество заполняемых документов с дублируемой информацией;

▪ На поиск и заполнение документов тратится много времени;

▪ Если клиент постоянно пользуется услугами данной организации, возникают трудности с повторным поиском документов;

▪ Все отчеты приходится готовить вручную.

Анализ ситуации показывает, что необходима реорганизация системы документооборота. Этого можно добиться путём упрощения системы, устранения дублирования документов и данных, разработки более универсальных форм отчётности с введением идентификационных атрибутов для облегчения системы поиска.

На основании анализа можно сформировать предложение по созданию автоматизированной системы.

Библиографический список

- Kurzaeva L.V., Petelyak V.E., Laktionova Y.S., Ogurtsov E.S., Ovchinnikova I.G. Development of ontology model of requirements to results of training in system of adaptive control of education quality // Indian Journal of Science and Technology. 2016. Т. 9. № 29. С. 89370.

- Белоусова И.Д., Курзаева Л.В., Агдавлетова А.М. К вопросу о согласовании требований к содержанию профессиональной подготовки на основе онтологической модели // Современные наукоемкие технологии. – 2015. – № 11. – С. 67-70.

- Гаврилова И.В., Махмутова М.В., Белоусова И.Д., Агдавлетова А.М. Методы построения информационной модели ARIS // Успехи современной науки. – 2016. Т. 3. № 4. С. 36-38.

- Кириллов Д.В., Махмутова М.В. Автоматизированные системы управления , как способ оптимизации малых и средних предприятий на примере системы «Битрикс 24» // Информационные технологии в прикладных исследованиях: сб. материалов и докладов III Всероссийской научно-практической конференции. – Общество с ограниченной ответственностью “Информационно-образовательный центр Инфометод”. – 2016. – С. 150-155. 0

- Махмутова М.В., Седнева Д.А. Представление метаданных для хранилища данных // Информатика: проблемы, методология, технологии: сб. материалов XVI Международной научно-методической конференции. / Под редакцией Тюкачева Н.А.. – 2016. – С. 413-418. 0

- Махмутова М.В., Чистякова Н.С., Черкасов К.В. Обзор рынка комплексных автоматизированных систем // Современные научные исследования и инновации. – 2016. – № 6 (62). – С. 159-163. 0

- Седнева Д.А., Махмутова М.В. Построение многомерной модели // Современные научные исследования и инновации. – 2016. – № 3 (59). С. 217-222. 0

- Седнева Д.А., Махмутова М.В. Сравнительный анализ электронных дневников // Современные научные исследования и инновации. – 2016. – № 1 (57). – С. 188-191.

- Кириллов Д.В., Махмутова М.В. Автоматизированные системы управления , как способ оптимизации малых и средних предприятий на примере системы «Битрикс 24» // Информационные технологии в прикладных исследованиях: сб. материалов и докладов III Всероссийской научно-практической конференции. – Общество с ограниченной ответственностью “Информационно-образовательный центр Инфометод”. – 2016. – С. 150-155. 0