Цель данной работы – проанализировать внедрение инновационной технологии на предприятии, путем нахождения реального срока окупаемости, а также его возможных значений с учетом коэффициентов вариации. Был проведен анализ инновационного процесса на примере конкретного предприятия. При разработке данной темы, был сделан упор на практическом аспекте.

Данное предприятие является одним из крупнейших предприятий в Самарской области, и в настоящий момент способно выпускать порядка 20 тысяч кубов изделий из сборного железобетона. На сегодняшний момент предпритие использует классический метод формования бетона (далее технология №1). В скором времени планируется внедрение инновационной технологии, технологии безопалубочного формования (далее технология №2). Главные различия двух методов заключаются в используемых производственных машинах и в занимаемой ими территории. Таким образом, основной вопрос, который был поднят при анализе, выгодно ли внедрение новой технологии. И если да, то каков срок окупаемости данного проекта. Сравнение технологий было проведено по следующим пунктам:

- Занимаемая производственная площадь

- Затраты на оплату труда

- Объем выпуска

- Необходимые материалы

Результаты сравнений представлены на таблице 1.

Таблица 1. Результаты сравнений технологий (тыс.руб, плит/день)

|

Технология №1 |

Технология №2 |

|

|

Материалы |

2449,89 |

3138,05 |

|

ФЗП |

193,53 |

305,27 |

|

Инвентарь доп.материалы |

266 |

70,89 |

|

Занятая производственная площадь |

1198 |

1080 |

|

Износ форм |

52,7 |

0 |

|

ИТОГО переменные издержки |

2962,12 |

3514,21 |

|

Непроизводственные издержки |

4027,4 |

2961,32 |

|

ИТОГО издержки |

6989,52 |

6475,53 |

|

Дополнительные затраты |

||

|

Стоимость оборудования |

30000000 |

|

|

Половое покрытие |

8000000 |

|

|

Услуги по установке, монтажу, пуске-наладке |

5000000 |

|

|

Доп затраты |

43000000 |

|

|

Объем производства (плит в день) |

50 |

68 |

|

Выручка |

440000 |

598400 |

|

Прибыль |

90524 |

158063,96 |

Первый блок затрат представляет собой перечень затрат на производство 1 плиты, которые в дальнейшем сыграют свою роль в формировании прибыли. Дополнительные затраты связаны как раз таки с внедрением инноваций на производство и отражают приобретение нового оборудования, изменение полового покрытия, демонтаж старого оборудования и монтаж, установку и наладку нового. Итак, после возможного внедрения технологии №2 переменные затраты должны упасть примерно на 18%. В то же время, непроизводственные издержки сократятся на 27%. Сумма дополнительных затрат будет учтена при расчете дисконтированного срока окупаемости проекта.

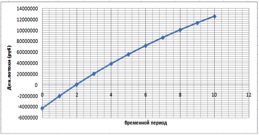

Таким образом, при использовании технологии №1 прибыль составляла 90524 руб в день, а после внедрения возможно увеличение до 158063,96 руб. Срок окупаемости проекта – около 2 лет (рисунок 1).

Рисунок 1. Дисконтируемый срок окупаемости внедрения технологии №2

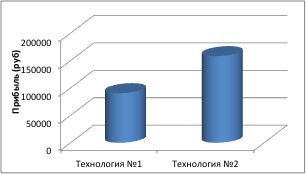

Таким образом, при существующем и достаточно большом спросе на эту продукцию, внедрение инновации целесообразно и способно привести к увеличению объема выпуска и размера прибыли (рисунок 2).

Рисунок 2. Сравнение прибыли при исследуемых технологиях

Для учета возможных изменений в себестоимости выпускаемой продукции, была использована следующая формула:

![]()

где

![]()

![]()

![]()

![]()

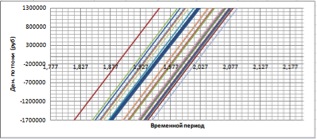

Используемые коэффициенты вариации отражают случайное отклонение используемых параметров, находятся в диапазоне от 0,03 до 0,06 и влияют на окончательный срок окупаемости проектов. По результатам исследования различных коэффициентов вариации, было выяснено, что возможные колебания не критично меняют срок окупаемости, образуя некоторый коридор значений, представленный на рисунке 3.

Рисунок 3. Коридор значение дисконтируемого срока окупаемости

Таким образом, по результатам проведенной работы можно сделать вывод о том, что внедрение технологии №2 целесообразно и адекватно. Срок окупаемости даже при возможных колебаниях составит около 2 лет.

Библиографический список

- Гераськин М.И., Кореева Е.Б., Кузнецов А.В. Модели согласования экономических интересов агентов на рынке сотовой связи Самарской области // Terra Ecomicus, 2008. T.6 №6 4-2. С. 278-234.

- Рогова Е.М., Тарасова Ю.А. Корпоративные финансы // Санкт-Петербургский филиал Нац. исслед. ун-та «Высшая школа экономики». – СПб.: Отдел оперативной полиграфии НИУ ВШЭ – Санкт-Петербург, 2012.

- Desmond G., Kelly R. Guide to Business Valuation // The Russian Society of Appraisers Academy of assessment, 1996. P. 200-264.