РАНГОВЫЙ АНАЛИЗ ПОКАЗАТЕЛЕЙ ЗЕМЕЛЬНЫХ УЧАСТКОВ

Поволжский государственный технологический университет

студент

Аннотация

Рассматривается порядок построения математических моделей в процессе проведения анализа показателей земельных участков, расположенных на территории частного сектора.

Ключевые слова: земельный участок, кадастровый квартал, показатели, ранговое распределение

RANKED RATIO ANALYSIS LAND

Volga State University of Technology

student

Abstract

We consider the procedure of constructing mathematical models in the analysis of indicators of land located on the territory of the private sector.

Keywords: cadastral quarter, indicators, land, rank distribution

Библиографическая ссылка на статью:

Мирошниченко К.И. Ранговый анализ показателей земельных участков // Современная техника и технологии. 2016. № 1 [Электронный ресурс]. URL: https://technology.snauka.ru/2016/01/8959 (дата обращения: 31.07.2026).

Научный руководитель – Русинова Наталия Владимировна

Поволжский государственный технологический университет, канд. техн. наук, доцент

Земельные отношения – это важнейшая часть сферы общественных отношений, связанных с особым объектом, – землей. В реальной практике земельные отношения выступают в виде организационных, экономических, юридически закрепленных связей людей и организаций по поводу земельных ресурсов. Земельные отношения, как особая часть общественных отношений, зависят от социально-экономических форм государственного устройства, социально-экономического курса, реализуемого в обществе, и от целей, направленным на его развитие [1].

Для расчёта суммы налога используется кадастровая стоимость участка земли [ст. 390, 2], определяемая на начало отчётного года (1 января), в котором этот налог предстоит уплачивать. Кадастровая стоимость участка и ставка налога определяются законодательно в каждом субъекте РФ. В связи с этим, в различных субъектах федерации, суммы к уплате по налогу на землю разные. Такая схема расчёта налога действует для физических лиц. В связи с этим геодезическая площадь земельного участка, определяемая на местности, должна соответствовать сведениям о земельном участке, содержащимся в Едином государственном реестре прав на недвижимое имущество и сделок с ним (ЕГРП).

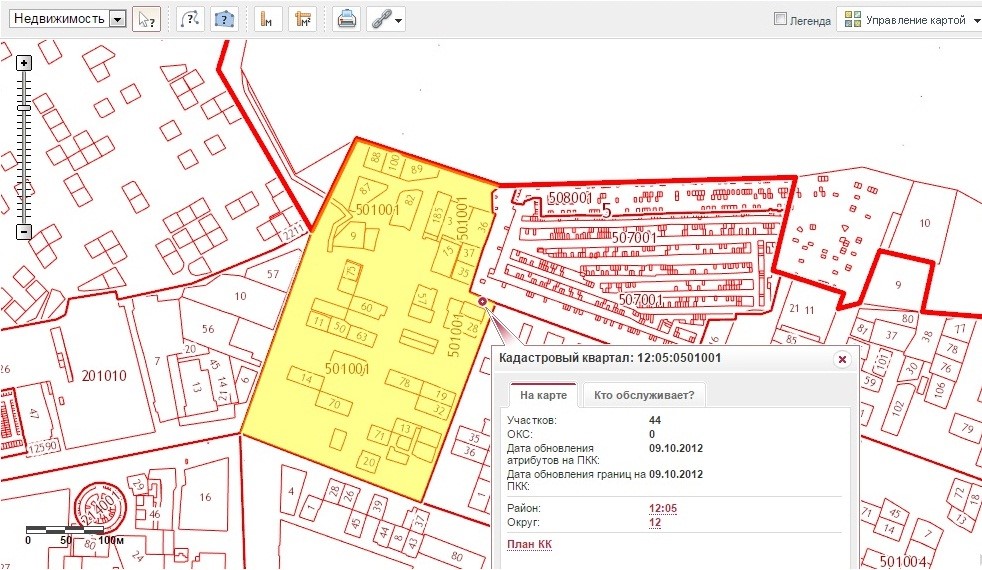

Для анализа был выбран кадастровый квартал 12:05:0501001 [3], расположенный на территории частного сектора в г. Йошкар-Ола (рис. 1.1).

Рис. 1. Кадастровый квартал 12:05:0501001 (РМЭ, г. Йошкар-Ола)

Для анализа кадастрового квартала были выбраны следующие показатели (табл. 1):

площадь земельных участков (S, м2); периметр земельных участков (P, м); кадастровая стоимость земельных участков (C, руб.).

Таблица 1. Показатели кадастрового квартала 12:05:0501001

|

№ |

Объект |

Год регистрации |

Показатели элементов кадастрового квартала |

||

|

Площадь S, м2 |

Периметр P, м |

Кадастровая стоимость C, руб. |

|||

|

1 |

12:05:0501001:20 |

2004 |

602,80 |

97,91 |

85380,59 |

|

2 |

12:05:0501001:81 |

2007 |

409,00 |

79,97 |

445932,70 |

|

3 |

12:05:0501001:85 |

2009 |

389,00 |

90,50 |

439394,95 |

|

4 |

12:05:0501001:34 |

2007 |

563,00 |

98,96 |

79743,32 |

|

5 |

12:05:0501001:71 |

2005 |

557,00 |

94,03 |

78893,48 |

|

6 |

12:05:0501001:84 |

2009 |

285,00 |

67,90 |

321921,75 |

|

7 |

12:05:0501001:13 |

2003 |

579,00 |

110,85 |

82009,56 |

|

8 |

12:05:0501001:80 |

2007 |

535,00 |

95,84 |

75777,40 |

|

9 |

12:05:0501001:70 |

2006 |

903,00 |

131,34 |

10492,8 |

|

10 |

12:05:0501001:14 |

1994 |

851,00 |

130,99 |

9888,6 |

|

11 |

12:05:0501001:32 |

2005 |

854,00 |

128,40 |

9923,48 |

|

12 |

12:05:0501001:19 |

1994 |

850,00 |

128,96 |

120394,00 |

|

13 |

12:05:0501001:78 |

2006 |

930,00 |

134,08 |

10806,60 |

|

14 |

12:05:0501001:66 |

2005 |

897,00 |

130,64 |

10423,14 |

|

15 |

12:05:0501001:11 |

2003 |

559,00 |

98,91 |

9176,76 |

|

16 |

12:05:0501001:50 |

2005 |

575,00 |

95,76 |

6681,5 |

|

17 |

12:05:0501001:63 |

2005 |

683,00 |

110,47 |

7936,46 |

|

18 |

12:05:0501001:49 |

2005 |

725,00 |

119,33 |

102689,00 |

|

19 |

12:05:0501001:60 |

2005 |

896,00 |

133,01 |

10411,52 |

|

20 |

12:05:0501001:46 |

1997 |

450,00 |

127,64 |

5229,00 |

|

21 |

12:05:0501001:76 |

2006 |

40,00 |

45,96 |

464,80 |

|

22 |

12:05:0501001:75 |

2006 |

422,00 |

81,40 |

4903,64 |

|

23 |

12:05:0501001:175 |

2013 |

450,00 |

112,39 |

63738,00 |

|

24 |

12:05:0501001:174 |

2013 |

449,00 |

114,00 |

63596,3 |

|

25 |

12:05:0501001:28 |

2005 |

699,00 |

109,28 |

8122,38 |

|

26 |

12:05:0501001:26 |

1995 |

519,00 |

93,63 |

6030,78 |

|

27 |

12:05:0501001:79 |

2007 |

629,00 |

115,16 |

89091,56 |

|

28 |

12:05:0501001:58 |

2005 |

517,00 |

94,08 |

73227,88 |

|

29 |

12:05:0501001:57 |

2005 |

694,00 |

108,53 |

98298,16 |

|

30 |

12:05:0501001:35 |

2005 |

663,00 |

99,92 |

7704,06 |

|

31 |

12:05:0501001:37 |

2005 |

700,00 |

105,06 |

8134,00 |

|

32 |

12:05:0501001:15 |

2000 |

1192,00 |

144,15 |

168834,88 |

|

33 |

12:05:0501001:36 |

2005 |

1500,00 |

157,14 |

212460,00 |

|

34 |

12:05:0501001:3 |

2002 |

1500,00 |

173,91 |

212460,00 |

|

35 |

12:05:0501001:18 |

2004 |

1081,00 |

149,94 |

153112,84 |

|

36 |

12:05:0501001:82 |

2007 |

1405,00 |

158,59 |

199004,20 |

|

37 |

12:05:0501001:8 |

2008 |

456,00 |

101,23 |

5298,72 |

|

38 |

12:05:0501001:9 |

2003 |

1126,00 |

134,52 |

159486,64 |

|

39 |

12:05:0501001:87 |

2011 |

1210,00 |

151,93 |

171384,40 |

|

40 |

12:05:0501001:88 |

2011 |

774,00 |

112,40 |

109629,36 |

|

41 |

12:05:0501001:89 |

2011 |

1209,00 |

144,52 |

171242,7 |

По данным табл. 1 видно, что в ЕГРП содержатся сведения о 41 земельном участке, поставленном на кадастровый учет. В результате ранжирования сумма рангов всех показателей позволяет определить рейтинг земельных участков. В итоге произошло уточнение ранжирования 41 земельного участка по сумме рангов трех показателей земельных участков [4]. Результаты вычислений приведены в таблице 2.

Таблица 2. Распределение параметров по рангам

|

№ |

|

|

|

№ |

№ |

||||||

|

1 |

23 |

30 |

16 |

14 |

10 |

12 |

26 |

28 |

31 |

33 |

21 |

|

2 |

37 |

38 |

0 |

15 |

27 |

29 |

30 |

29 |

19 |

24 |

14 |

|

3 |

38 |

36 |

1 |

16 |

25 |

32 |

35 |

30 |

21 |

27 |

34 |

|

4 |

26 |

28 |

18 |

17 |

20 |

22 |

33 |

31 |

17 |

25 |

31 |

|

5 |

28 |

34 |

19 |

18 |

16 |

16 |

13 |

32 |

5 |

6 |

8 |

|

6 |

39 |

39 |

2 |

19 |

11 |

9 |

27 |

33 |

0 |

2 |

3 |

|

7 |

24 |

21 |

17 |

20 |

33 |

15 |

38 |

34 |

0 |

0 |

3 |

|

8 |

29 |

31 |

20 |

21 |

40 |

40 |

40 |

35 |

7 |

4 |

10 |

|

9 |

9 |

10 |

25 |

22 |

36 |

37 |

39 |

36 |

2 |

1 |

5 |

|

10 |

13 |

11 |

29 |

23 |

33 |

20 |

22 |

37 |

32 |

26 |

37 |

|

11 |

12 |

14 |

28 |

24 |

35 |

18 |

23 |

38 |

6 |

7 |

9 |

|

12 |

14 |

13 |

11 |

25 |

18 |

23 |

32 |

39 |

3 |

3 |

6 |

|

13 |

8 |

8 |

24 |

26 |

30 |

35 |

36 |

40 |

15 |

19 |

12 |

|

|

|

27 |

22 |

17 |

15 |

41 |

4 |

5 |

7 |

Первое место занял земельный участок с кадастровым номером 12:05:0501001:3, второе место занял земельный участок 12:05:0501001:36, третье – земельный участок 12:05:0501001:82.

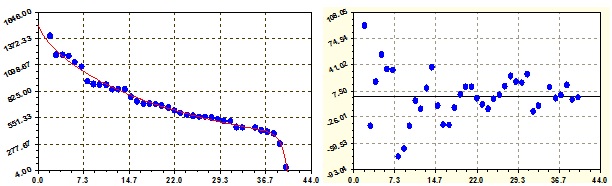

В результате моделирования данных в программной среде CurveExpert-1.4 по вектору предпорядка предпочтительности «лучшехуже» был выбран фактор «чем больше площадь, тем лучше». Это связано с тем, что налог на земельный участок тем больше чем больше его площадь. Это принесет хороший доход в бюджет государства. Для землепользователей тоже лучше, когда площадь больше, потому что на большей площади можно построить большой дом, а также заняться предпринимательской деятельностью, приносящей доход самому собственнику.

Площадь земельных участков изменяется по формуле

![]() (1)

(1)

|

а) |

б) |

Рис. 2. Итоговая модель результатов идентификации распределения площадей от рангов:

а – график модели; б – остатки от модели

Из графиков на рисунках 2а и 2б видно, что при уменьшении ранга, площадь земельных участков уменьшается.

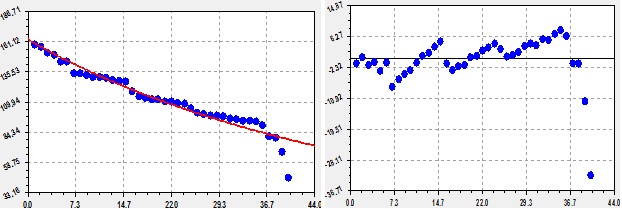

По вектору предпорядка предпочтительности «лучшехуже» был выбран фактор «чем больше периметр, тем лучше». Периметр земельного участка зависит от его длины и ширины. Самый лучший вариант, когда и длина, и ширина равны между собой, потому что участок принимает форму квадрата. Это наиболее удобно для размещения жилого дома, надворных построек и огорода под посадку различных сельскохозяйственных культур. Длина и ширина являются главными составляющими площади земельных участков.

Периметр земельных участков изменяется по формуле (2):

![]() (2)

(2)

|

а) |

б) |

Рис. 3. Результаты идентификации распределения периметров от рангов:

а – график модели; б – остатки от модели

По рисунку 3, можно сделать вывод, что график периметра имеет хорошую характеристику.

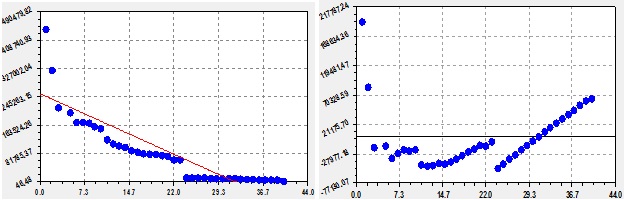

Кадастровая стоимость земельного участка - это публичный эквивалент стоимости земельного участка, который учитывается при исчислении земельного налога, арендной платы за пользование земельными участками, выкупной стоимости земельного участка при его приобретении из государственной и муниципальной собственности. В связи с этим по вектору предпорядка предпочтительности «лучшехуже» был выбран фактор: «чем больше кадастровая стоимость, тем лучше». Кадастровая стоимость земельных участков изменяется по формуле

![]() (3)

(3)

|

а) |

б) |

Рис. 4. Результаты идентификации распределения кадастровой стоимости от рангов:

а – график модели; б – остатки от модели

Неправильное определение кадастровой стоимости земельного участка может привести к многомиллионным потерям для его правообладателей.

Таким образом, в процессе рангового анализа показателей земельных участков выявлены земельные участки, которые по всем параметрам имеют наилучшие характеристики в выбранном кадастровом квартале. А это значит, что именно эти земельные участки пользуются наибольшим спросом у землепользователей.

В настоящее время предстоит огромная работа не только по охране и эффективному использованию главного национального достояния, но и вовлечению земли в нормальный регулируемый государством экономический оборот, и создание необходимых условий для того, чтобы земельный потенциал стал одним из основных факторов созидания и процветания Российского государства.

Библиографический список

- Неумывакин Ю.К., Перский М.И. Земельно-кадастровые геодезические работы. - М.; "КолосС", 2006, 184 с.

- Налоговый кодекс Российской Федерации" от 31.07.1998 № 146-ФЗ [Электронный курс] / http://www.consultant.ru/popular/nalog1/ (Дата обращения 25.12.2015).

- Публичная кадастровая карта. [Электронный ресурс]/ Режим доступа: http://maps.rosreestr.ru/PortalOnline/ (Дата обращения 25.12.2015).

- Мазуркин, П.М. Математическое моделирование. Идентификация однофакторных статистических закономерностей: Учеб. пособие / П.М. Мазуркин, А.С. Филонов. – Йошкар-Ола: МарГТУ, 2006. – 326 с.

- Мирошниченко К.И. Статистический анализ реестровых сведений о площадях земельных участков с учетом видов разрешенного использования // Современная техника и технологии. 2015. № 6 [Электронный ресурс]. URL: http://technology.snauka.ru/2015/06/7065 (дата обращения: 25.12.2015).

Все статьи автора «Мирошниченко Ксенья Ивановна»

© Если вы обнаружили нарушение авторских или смежных прав, пожалуйста, незамедлительно сообщите нам об этом по электронной почте.