ПРЕДПРОЕКТНОЕ ОБСЛЕДОВАНИЕ ДЕЯТЕЛЬНОСТИ РУКОВОДИТЕЛЯ ПО ФОРМИРОВАНИЮ СВОДНОЙ ОТЧЕТНОСТИ ПРЕДПРИЯТИЯ

1Магнитогорский Государственный Технический Университет им. Г.И. Носова

Аннотация

Описан процесс формирования сводной отчетности. По методике «будет/не будет», определены, какие объекты и процессы будут принадлежать предметной области.В модели "как есть"показано как функционирует данное предприятие с позиций системного анализа.

Ключевые слова: диаграмма потока работ, сводная отчетность

PRE-DESIGN INSPECTION ACTIVITIES MANAGER FOR GENERATING SUMMARY STATEMENTS

1Magnitogorsk State Technical University of G.I. Nosov

Abstract

Described the process of formation of consolidated reporting. By the method of "will/will", it is determined which objects and processes belong to the subject area.In the model "as is"shown as functioning in this enterprise from the standpoint of system analysis.

Библиографическая ссылка на статью:

Виноградова А.С., Новикова Т.Б. Предпроектное обследование деятельности руководителя по формированию сводной отчетности предприятия // Современная техника и технологии. 2016. № 11. Ч. 2 [Электронный ресурс]. URL: https://technology.snauka.ru/2016/11/11455 (дата обращения: 30.07.2026).

Во главе фирмы стоит генеральный директор, который решает в основном управленческие вопросы, а также вопросы стратегического характера. Он контролирует деятельность всех отделов. Также в его компетенции вопросы движения финансовых потоков.

У генерального директора аккумулируется вся отчетность отделов фирмы за определенный период (за месяц, за квартал, за год). Эти отчеты обрабатываются для руководителя, и на их основе формируется сводная отчетность за определенный период, на основании которой и решаются управленческие вопросы тактического и стратегического характера. Необходимо смоделировать фрагмент информационной системы руководителя по формированию сводной отчетности.

Таким образом, рабочая область моделирования – фрагмент информационной системы руководителя по формированию сводной отчетности предприятия.

Используя методику «будет/не будет», определим, какие объекты и процессы будут принадлежать нашей предметной области.

Будет:

- проект будет внешним, поскольку в данной задаче производится сбор информации (отчетов) из отделов и формирование общего отчета для руководителя с целью оптимизации развития предприятия, а также с целью передачи отчетности о деятельности фирмы во внешние организации (налоговые органы и т.п.);

- проект будет предназначен для руководителя;

- проект предназначен для следующих действий: сбор отчетов из отделов предприятия, формирование сводной отчетности предприятия, формирование единой базы данных руководителя (для получения оперативных данных);

- проект будет учебным с целью изучения методологий проектирования ИС.

Не будет:

- проект не будет полномасштабной системой руководителя по формированию сводной отчетности;

- проект не будет рассматривать отчетность, которая передается во внешние организации (налоговые органы и т.п.);

- проект не будет рассматривать информацию, которая поступает из внешних источников (банки, внешние организации различного рода);

- проект не будет использоваться другими службами: решения, указания, формируемые на основе сводной отчетности, не будут спускаться от руководителя в отделы;

- проект не предусматривает аналитические функции: весь анализ производит сам руководитель.

Перечисленные характеристики позволяют четко определить не только границы рабочей области моделирования, но и выделить основные функции и основные данные предметной области [1, 2, 3].

Исходя из условия задачи, можно выделить следующие основные функции моделируемого бизнес-процесса: сбор отчетов и планов из отделов, формирование на их основе единого отчета о функционировании предприятия.

Основными данными моделируемого бизнес-процесса будут выступать: отчеты о деятельности, предоставленные различными отделами; различные производственные планы, а также формируемый сводный отчет о функционировании всего предприятия в целом.

Решения генерального директора является фундаментом нормального функционирования всего предприятия, поэтому на основании значимости их для всего предприятия было проведено предпроектное обследование: анкетирование и интервьюирование руководителя. Для обследования деятельности генерального директора была составлена следующая анкета:

Название подразделения: руководитель.

Фамилия, имя, отчество начальника, телефон.

1. Основная цель руководителя: формирование единой сводной отчетности о деятельности предприятия, на основании которой будет возможно принятие управленческих решений.

2. Основные функции руководителя – формирование сводной отчетности:

- сбор отчетов из отделов,

- сбор производственных планов,

- выбор показателей для формирования сводной отчетности.

3. Кадровый состав подразделения: руководитель.

4. Документы, поступающие руководителю из других подразделений:

- отчеты отделов;

- планы.

5. Физическое представление, время и частота поступления, вид обработки и требования к безопасности каждого из этих документов:

- отчеты отделов – бумажные документы, раз в месяц, квартал, год, хранение в специальной папке, использование – для формирования сводной отчетности.

- планы – бумажные документы, раз в месяц, квартал, год, хранение в специальной папке, использование – для формирования сводной отчетности.

6. Продолжительность хранения каждого из документов и условия перевода в архив:

- отчеты – в течение года, передаются в архив;

- планы – в течение года, передаются в архив.

7. Документы, формирующиеся в подразделении:

- сводный отчет о функционировании предприятия.

8. Физическое представление время, частота и вид обработки и требования к безопасности каждого из этих документов:

- Сводный отчет о функционировании предприятия – бумажный документ, формируется на основе отчетов отделов и планов, хранение в специальной папке.

9. Продолжительность хранения каждого из документов и условия перевода в архив:

- сводный отчет о функционировании предприятия – в течение года, передается в архив.

10. Документы, передающиеся в другие подразделения: документов нет.

13. Информация, поступающая в отдел из внешних к организации источников (банк, заказчик, налоговые органы и т.д.): информации нет.

16. Информация, передающаяся из подразделения во внешние органы: информации нет.

17. Описание информационной инфраструктуры (техническое оснащение и программные продукты) подразделения: в настоящее время склад сырья и материалов не оснащен компьютерной техникой.

18. Основные недостатки бизнес-процессов и существующей системы обработки документов в подразделении: сложности при работе с бумажными документами, дублирование информации в различных документах, необходимость ручной обработки информации и сбор ее в единый документ.

19. Предложения по реорганизации бизнес-процессов и существующей системы обработки документов в подразделении: ввести единую базу предприятия, на основании которой (через запросы) будут выдаваться отчеты о деятельности предприятия.

20. Дата заполнения анкеты: 14.03.2007.

21. Подпись лица, заполнившего анкету: подпись.

На протяжении работы руководителя собирается множество отчетов и планов и, на их основании, формируется единый сводный отчет о деятельности всего предприятия. Таким образом, можно выделить следующие документы, описывающие процессы предметной области:

Входные:

- Отчет отдела сбыта – 1 экз.

- Отчет отдела договоров – 1 экз.

- Отчет отдела маркетинга – 1 экз.

- Отчет склада готовой продукции – 1 экз.

- Отчет службы главного механика – 1 экз.

- Отчет отдела снабжения – 1 экз.

- Производственный план – 1 экз.

Внутренние:

- Сводный отчет о функционировании предприятия – 1 экз.

Информация и документы, поступающие к руководителю из отделов предприятия, представлены в Таблице 1:

Таблица 1 – Информация и документы, поступающие к руководителю из отделов предприятия

|

Подразделения, из которых поступает информация |

Информация |

Документы |

|||

|

Физическое представление поступающих документов |

Время приема, обработки документов |

Продолжительность хранения документов |

Требования к безопасности |

||

|

Отдел договоров; отдел сбыта; отдел маркетинга; склад готовой продукции; служба главного механика; отдел снабжения; планово-производственный отдел |

Отчеты, планы |

Бумажный документ |

В течение 2-3 рабочих дней |

1 год, по истечении срока – сдача документов в архив |

В условиях отдела |

Информация и документы, которые формируются у руководителя организации, представлены в Таблице 2:

Таблица 2 – Информация и документы, которые формируются у руководителя предприятия

|

Информация |

Документы |

||

|

Физическое представление поступающих документов |

Продолжительность хранения документов |

Требования к безопасности |

|

|

Сводный отчет о функционировании предприятия |

Бумажный документ |

1 год, по истечении срока – сдача документов в архив |

В условиях отдела |

Разработка модели бизнес-процессов as-is и анализ «узких» мест

Модель AS-IS или модель «как есть» представляет собой модель бизнес-процессов на момент обследования предприятия и строится с целью понять, как функционирует данное предприятие с позиций системного анализа. Эта модель строится с целью выявления ошибок и узких мест, а также формулировки предложений по улучшению ситуации [4, 5, 6].

Руководитель (генеральный директор) собирает у себя отчетность отделов и планы о функционировании предприятия, на основании которой для него формируется сводный отчет о деятельности предприятия.

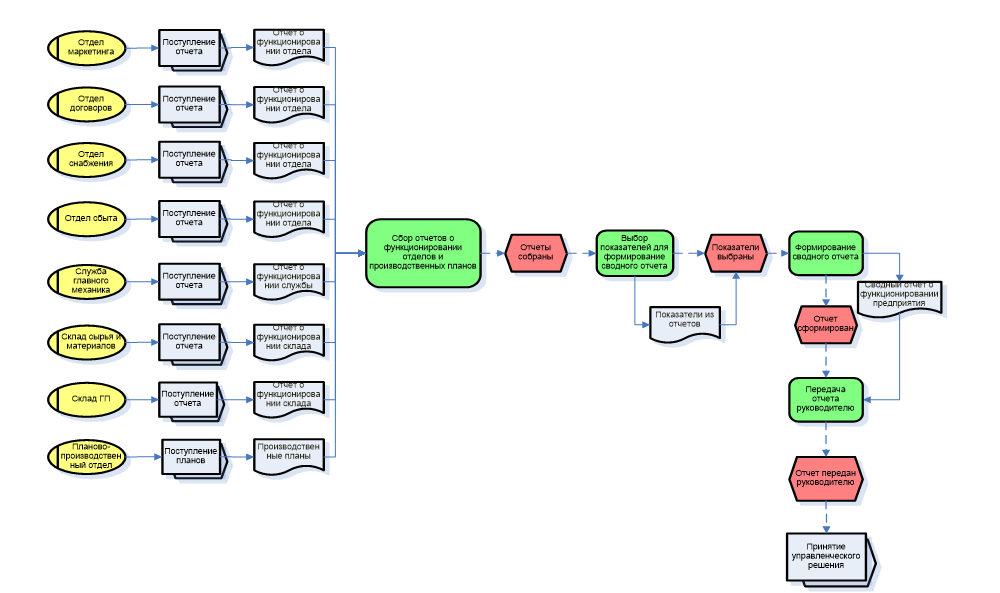

Итак, уточним модель, используя полученную в процессе сбора информацию. Для наиболее наглядного представления работы отдела договоров рассмотрим диаграмму потока работ ARIS еEPS (Рисунок 1).

Рисунок 1 – Диаграмма потока работ ARIS eEPC в MS Visio модели AS-IS

Процессами, инициирующими работу системы по формированию сводной отчетности предприятия, являются процессы-поставщики «Поступление отчетов» и «Поступление планов» из различных отделов.

В процессе формирования сводной отчетности можно выделить следующие последовательные функции:

- «Сбор отчетов о функционировании отделов и производственных планов». После того, как отчеты о деятельности отдела за определенный период (месяц, квартал, полгода, год) готовы, они аккумулируются у помощника руководителя.

- «Выбор показателей для формирования сводного отчета». Из собранных отчетов выбираются показатели, которые необходимы для создания наиболее полной и четкой картины функционирования предприятия в целом [7].

- «Формирование сводного отчета». Выбранные показатели сводятся воедино в итоговом отчете.

- «Передача отчета руководителю». Сводный отчет о функционировании предприятия передается руководителю для анализа.

Завершает работу системы процесс-клиент «Принятие управленческого решения». Таким образом, на основе сводного отчета руководитель принимает то или иное решение в отношении дальнейшей работы предприятия.

Генеральный директор и его помощник аккумулируют у себя отчетность и планы отделов, помощник вручную выбирает показатели, на основании которых вручную формирует сводный отчет о функционировании предприятия. При этом отчеты собираются не чаще, чем один раз в месяц. Далее готовый отчет передается генеральному директору. Следовательно, руководитель может отслеживать и решать управленческие вопросы только тактического и стратегического характера. У него не существует возможности даже просто отслеживать оперативную деятельность предприятия.

«Узкие» места будем определять на основе анализа построенной модели потока работ.

Анализ функциональной деятельности и функционального взаимодействия руководителя:

В нашей предметной области рассматриваются следующие основные функции: сбор отчетов и планов из отделов, формирование на их основе единого отчета о функционировании предприятия. Руководитель взаимодействует со всеми отделами и службами, собирая отчеты об их деятельности.

Анализ внутреннего документооборота деятельности руководителя:

Руководитель собирает отчетность и планы всех отделов. После чего из каждого отчета извлекается необходимые показатели, которые и формируют сводный отчет о функционировании предприятия [8]. При этом практически все отчеты прочитываются неоднократно (ежедневно). Не учтены такие возможности, как анализ сводного отчета.

На эту работу тратится 2-3 дня.

При этом информация, содержащаяся в этих отчетах и планах, дублируется.

Кроме того, все управленческие решения, принимаемые на основе анализа созданного отчета, идут с сильным опозданием, что не способствует прогрессу в развитии предприятия.

Как уже говорилось при создании модели, вся работа по документообороту ведется вручную. Переход к автоматизированной обработке информации позволит сократить время подготовки и обработки практически всех документов у руководителя за счет исключения дублирования информации и ускорения обработки [9, 10]. Руководитель сможет самостоятельно формировать запрос необходимых ему документов (показателей), на основании которых ему тут же будет выдаваться отчет.

Таким образом, проанализировав функциональную деятельность и внутренний документооборот, выделим «узкие» места, которые необходимо устранить в дальнейшем:

- отсутствие оперативности в обработки и формировании сводной отчетности предприятия;

- отчет формируется не самим руководителем, а для руководителя (то есть могут быть упущены какие-либо показатели, необходимые для принятия правильного управленческого решения);

- все управленческие решения, принимаемые на основе созданного сводного отчета, являются стратегическими и принимаются с большим опозданием по времени.

На основании анализа можно сформировать предложения по усовершенствованию информационной системы предметной области и в цело предприятия. При выработке предложений надо учесть:

- длительность типовых операций;

- дублирование и противоречивость документооборота;

- степень применения средств автоматизации.

Однако надо учесть, что переход к новой системе обработки данных потребует значительных затрат на проектирование, разработку, покупку техники и программных средств, обучение и по практике аналогичных проектов даст экономический эффект не ранее чем через год. При этом можно рассматривать следующие варианты при внедрении ИС на предприятии:

- купить имеющуюся типизированную информационную систему (например, «Галактику»);

- модернизировать существующую ИС;

- разработать новую ИС.

В результате вынесем следующее управленческое решение: разработать новую информационную систему (имеет смысл разрабатывать корпоративную информационную систему, поскольку информация, обрабатываемая у руководителя, связана со всеми отделами предприятия).

Библиографический список

- Сафронов А.А., Давлеткиреева Л.З., Макашова В.Н. Сравнительный анализ методологий построения архитектуры предприятий//Современная техника и технологии. 2014. № 1 . URL: http://technology.snauka.ru/2014/01/2721 (дата обращения: 01.08.2014).

- Белоусова И.Д., Курзаева Л.В., Агдавлетова А.М. К вопросу о согласовании требований к содержанию профессиональной подготовки на основе онтологической модели // Современные наукоемкие технологии. - 2015. - № 11. - С. 67-70.

- Kurzaeva L.V., Petelyak V.E., Laktionova Y.S., Ogurtsov E.S., Ovchinnikova I.G. Development of ontology model of requirements to results of training in system of adaptive control of education quality // Indian Journal of Science and Technology. 2016. Т. 9. № 29. С. 89370.

- Барковский Д.В., Чернова Е.В., Давлеткиреева Л.З. Анализ преимуществ внедрения ERP-системы на производственном предприятии//Современная техника и технологии. -Декабрь 2013. -№ 12 [Электронный ресурс]. URL: http://technology.snauka.ru/2013/12/2685 (дата обращения: 18.04.2014).

- Кириллов Д.В., Махмутова М.В. Автоматизированные системы управления , как способ оптимизации малых и средних предприятий на примере системы «Битрикс 24» / Д.В. Кириллов, М.В. Махмутова // Информационные технологии в прикладных исследованиях: сб. материалов и докладов III Всероссийской научно-практической конференции. - Общество с ограниченной ответственностью "Информационно-образовательный центр Инфометод". - 2016. - С. 150-155.

- Масленникова О.Е., Назарова О.Б. Типовой проект внедрения корпоративной информационной системы для строительных организаций/О.Е. Масленникова, О.Б. Назарова//Электротехнические системы и комплексы. -2015. № 2 (27). С. 47-52.

- Махмутова М.В., Седнева Д.А. Представление метаданных для хранилища данных / М.В. Махмутова, Д.А. Седнева // Информатика: проблемы, методология, технологии: сб. материалов XVI Международной научно-методической конференции. / Под редакцией Тюкачева Н.А.. - 2016. - С. 413-418.

- Махмутова М.В., Чистякова Н.С., Черкасов К.В. Обзор рынка комплексных автоматизированных систем / М.В. Махмутова., Н.С. Чистякова, К.В. Черкасов // Современные научные исследования и инновации. - 2016. - № 6 (62). - С. 159-163.

- Назарова О.Б., Ткачук В.К., Новикова Е.Е. Моделирование бизнес-процессов управления социальной защиты населения по учету обращений граждан/О.Б. Назарова, В.К. Ткачук, Е.Е. Новикова//Современные научные исследования и инновации. 2015. № 12 (56). С. 361-366.

- Назарова О.Б., Колодкина Е.А. Стандартизация бизнес-процессов в телекоммуникационных компаниях//Современные материалы, техника и технология: материалы 3-й Международной научно-практической конференции (27 декабря 2013 года)/редкол.: Горохов А.А. (отв.ред.); Юго-Зап.гос.ун-т. В 3-х томах, Том3., Курск, 2013. 296 с. С.11-14.

Все статьи автора «Виноградова Анастасия Сергеевна»

© Если вы обнаружили нарушение авторских или смежных прав, пожалуйста, незамедлительно сообщите нам об этом по электронной почте.